requestId:68b48240982e97.77514031.

各位代表:

受省人民政府委托,向大會報告2014年預算執行情況和2015年預算草案,請予審查,并請政協各位委員提出意見。

一、2014年預算執行情況

2014年,全省財稅部門認真貫徹落實黨的十八大、十八屆三中、四中全會、習近平總書記系列重要講話和省委十屆四次全會、省人大十二屆二次會議精神,緊緊圍繞省委、省政府的決策部署和工作要求,充分發揮財政職能作用,積極推進財稅體制改革,切實加強財政收支管理,預算執行情況總體良好。

(一)2014年預算收支情況

2014年,全省地方一般公共預算收入(預計數,下同)2567億元,比上年增長17.1%,其中,稅收收入1873億元,增長16.7%,主要稅種情況是:增值稅263.7億元,增長16.8%;營業稅586億元,增長11.3%;企業所得稅255億元,增長18.5%;個人所得稅64.7億元,增長12.1%。非稅收入694億元,增長18.4%。全省地方一般公共預算支出(不含中央專項轉移支付)4282億元,比上年增長16.8%。

根據《中華人民共和國預算法》及我省相關實施辦法的規定,現將2014年省級一般公共預算、政府性基金預算、國有資本經營預算執行情況報告如下:

1、省級一般公共預算收支情況

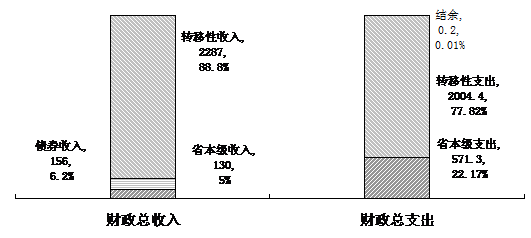

2014年,省級一般公共預算總收入2575.9億元,其中:省本級一般公共預算收入133.1億元,為預算的97.3%;地方政府債券收入156億元;轉移性收入2286.8億元,為預算的98.1%。

省本級一般公共預算收入:

稅收收入28.3億元,為預算的115.3%,其中:鐵路和高速公路統征營業稅18.5億元,為預算的119.1%,主要是根據鐵路、高速公路建設投資情況依法據實征收;中央財政返還跨省經營總分機構企業所得稅9.8億元,為預算的108.8%,主要是中央財政根據相關因素據實計算返還。

非稅收入104.8億元,為預算的93.4%,其中:專項收入7.2億元,為預算的139.1%,主要是排污費、水資源費和礦產資源專項收入完成好于預期;行政事業性收費收入68.9億元,為預算的83.2%,主要是國務院、省政府決定取消部分行政事業性收費項目相應減收;罰沒收入10.5億元,為預算的126.1%,主要是查辦重大案件集中上繳罰沒收入;國有資源(資產)有償使用收入17.7億元,為預算的111.4%。

轉移性收入:

返還性收入206億元,為預算的100 %。一般性轉移支付收入1824.2億元,為預算的100.5%。上年結余收入和調入資金256.6億元,為預算的82.6%。主要是在預算執行中,中央財政根據上年結算情況增加對我省的均衡性轉移支付補助,以及基本養老保險和低保、產糧大縣獎勵資金、重點生態功能區轉移支付等其他一般性轉移支付補助,同時,動用歷年結轉結余資金,安排部分重大政策增支。增加的收入已經依法編制2014年省級預算調整方案,并報請省人大常委會審查批準。

2014年,省級一般公共預算總支出為2575.7億元,其中:省本級一般公共預算支出571.3億元,為預算的82.8%;轉移性支出2004.4億元,為預算的103.6%。

省本級一般公共預算支出和省對下專項轉移支付的主要項目是:

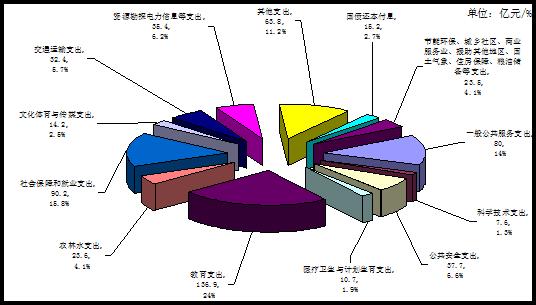

(1)一般公共服務支出80億元,為預算的包養網91.3%,同時,安排專項轉移支付5.4億元。主要用于保障省級機關和相關部門正常運轉,支持市縣重點公共服務項目。

(2)公共安全支出37.7億元,為預算的89.4%,同時,安排專項轉移支付0.8億元。主要用于保障省直政法部門正常運轉、信息化建設和查辦重大案件,補助市縣政法工作經費。

(3)教育支出136.9億元,為預算的89.3%,同時,安排專項轉移支付4.1包養網億元。主要用于保障省屬高校正常運轉,支出80億元;化解高校債務,支出1.1億元;提高高校生均撥款標準,支出4.4億元;落實國家助學金獎學金政策,支出4億元。

(4)科學技術支出7.6億元,為預算的98.7%,同時,安排專項轉移支付6.2億元。主要用于兌現科學技術獎勵、推進轉制科研院所事業發展,支出1.7億元;支持科技研究與開發、科技創新發展等工作,支出5億元。

(5)文化體育與傳媒支出14.2億元,為預算的96.7%,同時,安排專項轉移支付3.7億元。主要用于促進宣傳文化事業發展,支出1.2億元;支持廣播電視事業發展,包養網評價支出2.2億元;支持公共圖書館文化館建設、農村電影放映工程和重大文體活動,支出2.1億元。

(6)社會保障和就業支出90.2億元,為預算的74.5%,同時,安排專項轉移支付15.6億元。主要用于做實養老金個人賬戶,提高職工養老保險標準,做好養老保險相關工作,支出18億元;發放離休干部困難補助,支出0.7億元;安排重點優撫對象生活補助,支出2.6億元;促進就業再就業和創業工作,支出3.1億元;加強社區公共服務站建設,支出1.3億元。

(7)醫療衛生與計劃生育支出10.7億元,為預算的97.8%,同時,安排專項轉移支付4.4億元。主要用于加強婦幼保健和社區、農村等公共衛生工作,支出2.3億元;加強食品藥品監管工作,支出0.3億元;支持醫藥衛生體制改革,安排基層醫療衛生專項補助,支出2.3億元;補助村衛生室實施基本藥物制度,支出1億元。

(8)節能環保支出1.6億元,為預算的80%,同時,安排專項轉移支付3.7億元,主要用于環境監測和環境保護工作。

(9)城鄉社區支出0.9億元,為預算的100.6包養合約%,同時,安排專項轉移支付2.3億元,用于小城鎮建設以獎代補等支出。

(10)農林水支出23.6億元,為預算的106.3%,同時,安排專項轉移支付41.1億元。主要用于加強水利基礎設施建設和水利工程運行維護,落實水利重點建設項目配套資金,支持防汛抗旱工作,支出5億元;支持現代農業發展、農業技術推廣和農村清潔能源建設,加強重大動物疫病防治和畜禽良種繁育,安排畜牧水產救災貼息,包養留言板支出13.6億元;開展林業生態建設,支出2.7億元;加強扶貧開發和老區建設工作,支出2.4億元;加強農業綜合開發,支出8.2億元;開展三農保險工作,支出1.3億元。

(11)交通運輸支出32.4億元,為預算的77.3%,同時,安排專項轉移支付3.4億元。主要用于支持交通設施建設,支出5億元;加強長江港航建設,支出1.5億元;加強公路損毀修包養復和養護工作,支出3億元;支持機場等重大包養工程建設,安排省級資本金24.1億元。

(12)資源勘探信息等支出35.4億元,為預算的70.1%,同時,安排專項轉移支付7.4億元。主要用于支持鐵路等基礎設施建設11億元,以及扶持光電子、信息、汽車零部件、生物產業和中小企業發展。

(13)商業服務業等支出0.包養網4億元,為預算的88%,同時,安排專項轉移支付6.5億元。主要用于支持服務業發展和大通關建設,支出1.9億元;支持市縣旅游發展,支出0.4億元。

(14)援助其他地區支出4.2億元,主要用于對口支援西藏山南地區、新疆博州基礎設施建設和支援云南地震災區抗震救災。

(15)國土海洋氣象等支出10.9億元,為預算的98%,同時,安排專項轉移支付8.4億元,主要用于國土資源治理和氣象災害預防等項目。

(16)住房保障支出0.3億元,加上執行中分配用于對市縣的補助0.6億元,為預算的100%,主要用于保障性安居工程支出。

(17)糧油物資儲備支出5.包養3億元,為預算的67.4%,同時,安排專項轉移支付0.2億元。主要用于支持糧油儲備、糧油市場建設工作,支出2.7億元;化解糧食新增掛賬,貼息1.5億元。

(18)國債還本付息支出15.2億元,為預算的100%。

(19)其他支出63.8億元,為預算的76.5%,主要是年初按規定列在本科目中的基本建設資金等分配使用后,分別反映到相應科目中。

圖1:2014年省本級公共預算支出結構

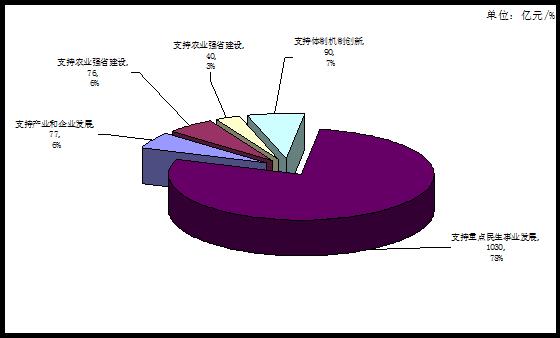

2014年返還性支出和一般性轉移支付的主要項目是:

(1)返還性支出161.4億元,為預算的100%。

(2)一般性轉移支付支出1442.1億元,為預算的102.6%。

一是幫助市縣提高基本財力保障水平,保證工資和津補貼正常發放,落實重點民生支出政策,安包養意思排均衡性轉移支付、縣級基本財力保障機制獎補資金和教育、社會保障、醫療衛生等一般性轉移支付1030億元;二是落實促進市縣發展的體制包養管道性激勵政策,安排收入增長、經濟發展進位等激勵性轉移支付90億元;三是支持水利基礎設施建設、農村公益事業發展和糧食生產等,安排轉移支付76億元,加快推進農業強省建設;四是支持普通公路建設,推動區域經濟發展,安排基礎設施建設和重大產業發展等轉移支付77億元;五是支持生態建設、環境保護和綠色發展,安排轉移支付40億元。

圖2:2014年省對下一般性轉移支付結構

2014年,省級一般公共預算收支相抵,預計結余0.2億元。結余資金已轉入2015年年初預算統籌安排支出。省級財政決算辦理完畢后,上述數字還會有所變動,我們將依法向省人大常委會報告。

圖3:2014年省級財政收支平衡情況

2、省級政府性基金預算收支情況

省級政府性基金總收入387.3億元,其中:省本級當年基金收入158.5億元,為預算的96.7%;轉移性收入228.8億元,為預算的91.5%。

省級基金收入的主要項目是:車輛通行費78.7億元,新增建設用地有償使用費37.9億元,彩票公益金18億元,地方教育附加10.9億元,森林植被恢復費3.6億元,大中型水庫庫區基金1.7億元,政府住房基金1億元,文化事業建設費1億元,農網還貸資金0.8億元,小型水庫移民扶助基金0.5億元,殘疾人就業保障金0.5億元,農業土地開發資金0.4億元,船舶港務費0.1億元,散裝水泥專項資金0.1億元,其他基金收入3.3億元。

省級政府性基金總支出255.3億元,其中:省本級當年基金支出77.6億元,為預算的94.6%;轉移性支出177.7億元,為預算的104.5%。

省級基金支出的主要項目是:交通運輸支出66.9億元,農林水支出2.3億元,文化體育與傳媒支出1.9億元,資源勘探電力信息等支出1.4億元,城鄉社區支出0.8億元,教育支出0.6億元,社會保障和就業0.4億元,其他基金支出3.3億元。

省級政府性基金預算收支相抵,結轉下年132億元。

3、省級國有資本經營預算收支情況

省級國有資本經營預算總收入5.2億元,其中:省本級當年國有資本經營收入3.7億元;轉移性收入1.5億元。

省本級國有資本經營收入的主要項目是:利潤收入1.1億元,股利、股息收入2.5億元,產權轉讓收入0.1億元。

省級國有資本經營預算總支出5.2億元,其中:省本級當年國有資本經營支出4.3億元;轉移性支出0.9億元。

省級國有資本預算收支相抵,實現平衡。

4、中央專項轉移支付情況

2014年,中央財政補助我省公共預算和政府性基金預算專項轉移支付總額為846億元。分項目情況是:一般公共服務5億元,公共安全8.8億元,教育51.5億元,科學技術1.6億元,文化體育與傳媒11.9億元,社會保障和就業84.9億元,醫療衛生與計劃生育45億元,節能環保50.5億元,城鄉社區23.5億元,農林水220.2億元,交通運輸182.9億元,資源勘探信息等12億元,商業服務業等10億元,國土海洋氣象等包養網6.9億元,住房保障支出115.1億元,糧油物資儲備事務8.9億元,其他支出7.1億元。

(二)2014年財政改革和管理的主要工作

2014年,省財政廳會同各地各部門,認真落實省十二屆人大二次會議的有關決議和省人大的預算審查意見,根據省委、省政府的工作部署,堅持法治、改革和創新的思路,積極研究完善相關制度和辦法,不斷改進預算編制和執行工作,推進了預算改革,加強了預算管理。

完善政府預算體系。明確界定一般公共預算、政府性基金預算、國有資本經營預算和社會保險基金預算的收支范圍,建立定位清晰、分工明確的政府預算體系。增強一般公共預算統籌能力,對教育、民政、交通、國土、體育等部門的相關支出,首先通過政府性基金預算安排;如有不足而且必須安排的,再通過一般公共預算進行安排。規范編報國有資本經營預算,調整收支口徑,真實、包養妹準確地反映省級國有資本經營收支狀況。所有省政府出資企業包括各類投融資平臺公司,都編制完整、細化的國有資本經營收支預算,向省人代會報告并向社會公開。完善政府性基金預算管理,會同相關部門和單位準確預計中央政府性基金轉移支付情況,合理預測本級政府性基金收支,提高年初預算到位率。按照“從無到有,先簡后繁,先易后難”的原則,編制并向省人代會報告社會保險基金預算。建立跨年度預算平衡機制,設立省級預算穩定調節基金,根據預算平衡情況調入使用。

規范部門預算編制。會同各部門(單位)盡可能科學、準確地預計部門預算各項收入,真實、完整地編列各項支出,合理、詳細地做出預算編制說明,確保年初預算真實、完整,并嚴格控制部門預算執行中的各類調整事項,增強部門預算的約束力,進一步縮小預決算差異。各部門(單位)在編制預算時,嚴格控制部門預算中未細化到單位和項目的待分配資金規模,認真做好預算細化工作,及時分配省直預算單位使用的預算內基本建設投資和科研專項資金,并納入相關部門的年初預算;教育等有二次分配權的部門,逐步減少了年初待分配資金規模。規范省屬高校部門預算管理,完善了省屬高校作為省直一級預算單位的管理制度和辦法,健全了預算編制和執行有機結合的機制。

建立厲行節約長效機制。堅決落實厲行節約反對浪費的各項規定,及時制定了一系列加強公務性支出管理的制度和辦法。在預算編制和執行中嚴格控制“三公”經費及會議費等支出,各部門安排的因公出國(境)費、公務用車購置及運行費、公務接待費,原則上分別不得超過上年相關預算規模,會議費原則上不得超過前兩年決算數和上年預計執行數。改進和完善國庫集中支付制度,省直部門預算資金全部采取財政授權支付,實行單位法定代表人負責制,財政部門重點加強對部門預算支出異動情況和違規行為的監管。

加強預算績效管理。強化“花錢必問效,無效必問責”的績效理念,通過規范的制度建設、分層分級的宣傳培訓、逐漸完善的信息庫建設等,初步實現了預算績效管理常態化、規范化和制度化。不斷擴大績效目標管理范圍,通過完善預算編制流程,調整編報內容,實現省級項目支出績效目標管理全覆蓋,并逐步擴大部門整體支出績效目標編報的試點范圍。扎實開展績效評價工作,促進部門改進預算管理。強化績效評價結果應用,將各項工作考核結果、績效評價報告等信息在公眾網公開,接受社會監督。

繼續推進預決算公開。省政府對全省的預算信息公開工作進行了全面部署,省委辦公廳、省政府辦公廳專門印發通知,具體安排布置2014年的省直部門預決算公開工作。省直部門統一公開了2014年的部門預算、“三公經費”預算和2013年的部門決算,自覺接受社會監督,反響較好。

在省委、省政府的正確領導和人大、政協的監督支持下,在各級各部門和社會各界的關心幫助下,我省2014年的財稅改革和財政工作取得了明顯的成效。同時,我們也清醒地認識到,在經濟發展進入新常態后,財政收入增速回落與財政支出剛性增長之間的矛盾更加突出;預算管理制度還不夠系統、科學、規范,透明度還有待增強;事權和支出責任劃分還不清晰、不合理、不規范、不穩定;稅收等優惠政策急需清理規范;對財稅改革重大問題的研究還需要進一步深入,推進改革的力度需要進一步加大;等等。我們將高度重視這些問題,切實采取措施加以解決。

二、2015年預算草案

2015年是全面深化改革的關鍵之年,是全面推進依法治國的開局之年,也是全包養app面完成“十二五”規劃的收官之年。編制好2015年預算,努力做好新常態下的財政工作,對于貫徹落實中央和省委、省政府確定的各項改革部署,促進全省經濟社會發展,具有十分重要的意義。

(一)2015年我省財稅改革工作重點

2015年,我們將緊密圍繞中央和省委、省政府的改革部署,認真落實省人大相關決定和預算審查意見,抓緊推進各項財稅改革。完善政府預算體系,做好地方教育附加等11項政府性基金轉列一般公共預算的相關工作,確保平穩過渡。適時啟動中期財政規劃管理工作,在水利投運、義務教育、衛生、社保就業、環保等領域開展試點,組織編制部門中期規劃,對目標比較明確的項目編制三年滾動預算。全面推進預決算公開,擴大公開范圍,細化公開內容,規范公開程序,加強工作考核,主動應對輿情。優化轉移支付結構。提高一般性轉移支付規模和比例,進一步清理、整合、規范專項轉移支付,改進分配辦法,推進統籌使用。積極盤活財政存量資金,對一般公共預算2012年及以前年度的結轉資金,區別不同情況,采取調入預算穩定調節基金、下級政府交回上級政府、由同級政府收回統籌使用等措施加以盤活;對政府性基金結轉規模較大的,調入一般公共預算統籌使用;規范權責發生制核算,除明確規定事項外一律不得按權責發生制列支,對已經列支的要在2016年底前統籌使用完畢。推進稅收制度改革,按照中央部署認真清理稅收等優惠政策,全面落實營改增擴大試點政策,配合做好增值稅、消費稅、資源稅、環境保護稅、個人所得稅等稅收制度改革工作。完善行政事業性收費和政府性基金管理政策,加強罰沒財物管理。推進財政體制改革,結合營改增等稅制改革,配合做好調整收入劃分、調整出口退稅增量分擔機制、合理劃分事權和支出責任的前期研究和準備工作。

(二)2015年預算支出政策要點

2015年我省財政預算編制和財政工作的指導思想是:深入貫徹落實科學發展觀,全面貫徹落實黨的十八屆三中和四中全會、中央和省經濟工作會議、財政工作會議精神,圍繞深化財稅體制改革總體方案和省委、省政府的相關決策部署,遵循現代國家治理理念,著力落實穩增長促改革調結構惠民生防風險的各項財稅政策措施,發揮市場在資源配置中的決定性作用,促進經濟社會持續健康發展;著力推進財稅體制改革,加快建立全面規范、公開透明的現代預算制度;著力優化省級預算支出結構,支持培育壯大市場主體,保障民生支出、重大政策支出和重點建設項目支出,從嚴從緊控制“三公”經費和行政運包養站長行經費等一般性支出;著力強化預算剛性約束,減少部門預算調整事項,縮小預決算差異;著力加強預算執行管理,增強省級預算執行的及時性、均衡性,增強財政資金使用的規范性、有效性和安全性,不斷提高財政支出績效。

2015包養感情年包養站長省級預算支出的政策要點,一是明確管理職責。省直各部門、各單位承擔預算管理的主體責任,根據依法履行職能和事業發展的需要編制本部門、本單位預算,完整編報收入,統籌安排支出,統編收支預算,同時負責本部門、本單位的預算執行,對執行結果負責,并對預算績效管理、預決算信息公開、“三公”經費預算公開等工作負責。財政部門負責編制和執行政府預算,強化在部門預算和財務管理方面的監督責任。二是突出保障重點。進一步強化公共財政職能,根據部門職能和事業發展規劃,區分輕重緩急,明確優先排序,統籌省級財力,優化支出結構。在保障省級運轉的基礎上,繼續堅持財力下移,增強縣級基本財力保障能力;嚴格控制一般性支出,確保實施重大經濟社會發展戰略、產業發展規劃和重點建設項目的資金需求。三是改進分配機制。清理規范重點支出與財政收支增幅或生產總值等掛鉤事項,根據十八屆三中全會決定的要求,不采取掛鉤方式。對農業、教育、科技、計劃生育等重點支出,根據推進改革需要和確需保障的內容統籌安排,優先保障,改變過去先確定支出總額再安排具體項目的辦法。同時,對一些地方和部門出臺的與人口數量掛鉤或按照固定標準安排的事業發展等專項支出,一并進行清理和規范,逐步扭轉財政支出結構僵化、固 TC:sugarpopular900